La viabilidad de un campus de data centers en América Latina se define en el emplazamiento. Acceso oportuno a potencia, escalabilidad por bloques e integración eléctrica robusta determinan la entrada en operación y la expansión futura. Analisamos Querétaro, Atacama y São João da Barra.

El despliegue efectivo de los centros de datos responde a la interacción entre variables críticas como energía firme, esquemas de refrigeración eficientes, conectividad y predictibilidad regulatoria. Estos factores son universales, pero su nivel de madurez y alineación varía entre mercados.

En América Latina, esa combinación es la que define si un proyecto logra escalar con eficiencia y continuidad operativa o si queda expuesto a riesgos estructurales desde su diseño.

Esta situación tiene una base concreta. Según la Agencia Internacional de Energías Renovables (IRENA), la demanda eléctrica asociada a los centros de datos en países sudamericanos alcanzará aproximadamente 36 TWh en 2030, 64 TWh en 2040 y 86 TWh en 2050.

Este crecimiento representará una fracción significativa del aumento neto de la demanda eléctrica regional, impulsado por nuevas cargas de alto consumo y operación continua.

Ante este escenario, la energía se consolida como un factor estructural para la expansión digital. Su disponibilidad, confiabilidad y costo condicionan no solo la viabilidad operativa, sino también el ritmo de crecimiento, la planificación de nuevas expansiones y la capacidad de sostener operaciones críticas en el tiempo.

Esto exige inversiones sostenidas tanto en infraestructura eléctrica como en nuevos activos de generación capaces de atender de forma confiable a un sector emergente de alta intensidad energética.

En particular, el acceso a fuentes de energía renovable no convencional —como solar y eólica—, combinado con capacidad firme y marcos regulatorios claros, están redefiniendo dónde es viable desplegar infraestructura digital a gran escala.

Estas condiciones no se presentan de la misma forma en todos los mercados. Chile, Brasil y México muestran cómo la integración de estas fuentes con infraestructura eléctrica y regulaciones claras crea oportunidades concretas —y también límites— que deben gestionarse desde la etapa de emplazamiento.

Chile: energía solar a escala y madurez regulatoria

En la práctica, la decisión de desplegar o expandir la capacidad de los data centers se define por la certidumbre operativa que puede ofrecer un mercado a largo plazo.

En ese sentido, Chile se destaca por combinar estabilidad regulatoria, alta penetración de energías renovables y un entorno institucional predecible para proyectos de infraestructura crítica. Al mismo tiempo, la congestión de transmisión y las restricciones de capacidad en ciertos nodos del sistema han elevado la importancia de la elección territorial como variable clave para viabilizar nuevas instalaciones.

Dentro de ese contexto, la Región de Atacama emerge como una de las alternativas más atractivas para operaciones intensivas en energía, al concentrar nueva capacidad de generación renovable y ofrecer mejores condiciones para estructurar crecimiento energético a escala. Allí se registran algunos de los mayores niveles de irradiación solar del mundo, lo que favorece la generación a gran escala y permite estructurar soluciones energéticas híbridas, combinando renovables y almacenamiento, reduciendo la exposición a la volatilidad y mejorando la firmeza del suministro para cargas críticas.

La escala ya es tangible. Informes regionales muestran que Atacama cerró septiembre de 2024 con aproximadamente 5.155 MWp de capacidad instalada, con una matriz dominada por generación renovable (alta participación solar).

Para un decisor, el mensaje es claro: no se apuesta por un clúster incipiente, sino por un ecosistema con masa crítica eléctrica y experiencia operativa, con potencial para integrar almacenamiento y convertir abundancia solar en perfiles de suministro firmes.

Chile complementa esta base energética con activos digitales relevantes. De acuerdo con datos del Ministerio de Ciencia, Tecnología, Conocimiento e Innovación, el país cuenta con 62.000 kilómetros de fibra óptica, conexión a una red de 69.000 kilómetros de cables submarinos y más de 8,2 millones de dispositivos conectados a 5G. Esta combinación ha impulsado una rápida expansión de infraestructura de data centers, que pasó de 35 MW en 2013 a 198 MW en 2023.

Este crecimiento ocurre en paralelo a una rápida expansión de la infraestructura digital del país y pone en primer plano restricciones reales para nuevos proyectos: acceso a agua para procesos de refrigeración, plazos de interconexión y disponibilidad de suelo cercano a la infraestructura eléctrica. Estos factores ya forman parte de la agenda pública. El Plan Nacional de Data Centers (PDATA) establece una hoja de ruta para habilitar el crecimiento del sector bajo criterios de sustentabilidad, eficiencia en el uso de energía y agua y descentralización territorial.

En conjunto, Chile combina madurez regulatoria y una base renovable sólida, mientras que Atacama ofrece una ventaja solar clara que exige decisiones precisas en el diseño energético. En este escenario, la experiencia de Atlas Renewable Energy en integrar generación renovable con sistemas de almacenamiento en baterías (BESS) permite transformar abundancia renovable en suministro firme, reducir riesgos de interconexión y fortalecer la continuidad operativa de los data centers.

Brasil: escala probada, conectividad y diversidad energética

Para organizaciones que necesitan desplegar capacidad digital a gran escala con energía limpia y conectividad robusta, Brasil se destaca como uno de los mercados más consolidados de América Latina, con un ecosistema de operadores e infraestructura que ya ha demostrado capacidad de ejecución a escala.

Su matriz diversificada, hidroeléctrica, solar y eólica, aporta resiliencia, mientras que la presencia de jugadores globales y marcos regulatorios con incentivos refuerzan su competitividad.

En este contexto, São João da Barra y el complejo industrial de Porto do Açu representan plataformas diseñadas para crecer por fases. La zona combina suelo industrial disponible, acceso al Sistema Interconectado Nacional y condiciones favorables de energía y agua. Además, impulsa iniciativas para desarrollar data centers hyperscale bajo esquemas de campus modulares, lo que aporta mayor previsibilidad a la ejecución.

De acuerdo con un estudio de la consultora JLL, el complejo cuenta con infraestructura de transmisión en 500 kV con una capacidad del orden de 1 GW, que al momento del análisis se encontraba en fase de comisionamiento, lo que habilita el desarrollo por fases de campus de data centers con mayor previsibilidad en la interconexión y el crecimiento de carga, junto con proyectos de generación renovable con potencial de múltiples gigavatios para abastecer estas instalaciones.

Esta tesis está respaldada por la actividad real del mercado. Reuters ha reportado la expansión en Brasil de operadores globales como Equinix y el avance de actores como Ascenty, ODATA (Aligned), Elea y Tecto —la unidad de data centers de V.tal—, reflejando un ciclo de crecimiento sostenido y la capacidad del país para soportar despliegues a gran escala

Si bien Brasil enfrenta desafíos —como la complejidad regulatoria y la necesidad de planificación ante eventos climáticos extremos—, la escala del sistema eléctrico y su capacidad de absorción continúan posicionándolo como una opción sólida para instalaciones de gran porte. En este marco, el Régimen Especial de Tributación para Servicios de Datacenter (ReData), implementado en 2025, reduce fricciones de inversión y alinea el desarrollo del sector con metas de sostenibilidad mediante el uso de energía limpia.

A este contexto se suma la evolución del marco regulatorio brasileño en torno al almacenamiento energético, que empieza a posicionar a los sistemas de baterías (BESS) como una pieza relevante para gestionar flexibilidad, respaldo y calidad de suministro en cargas críticas, reforzando la viabilidad de operaciones digitales a gran escala.En conjunto, regiones como São João da Barra, con el complejo de Porto do Açu, posicionan a Brasil como un entorno donde la escala del sistema, la capacidad de absorción y la evolución regulatoria permiten reducir el time-to-power y sostener operaciones mission-critical con mayor previsibilidad, una combinación clave para despliegues hyperscale y cargas intensivas como IA y HPC.

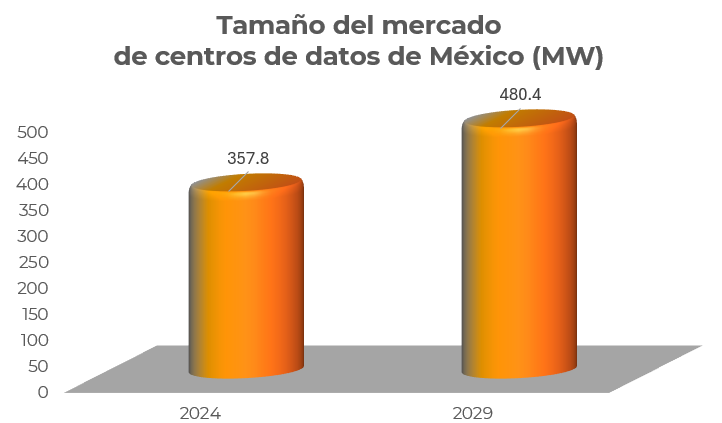

México: un hub estratégico con proximidad al mercado de Estados Unidos

México ocupa una posición estratégica para empresas que buscan integrar su infraestructura digital con cadenas globales y operar cerca del mayor mercado de consumo del mundo. Su proximidad con Estados Unidos —donde, según la Agencia Internacional de la Energía (IEA), la demanda eléctrica asociada a data centers se proyecta que crecerá más del doble hacia 2030, impulsada por la expansión del cloud y la inteligencia artificial,— convierte al país en un punto natural para estrategias regionales de baja latencia y expansión escalonada.

Dentro de ese mapa, Querétaro se ha consolidado como el principal polo de data centers en México. Las principales plataformas cloud ya operan infraestructura en el estado.

Microsoft lanzó allí su primera región de nube en el país; Google Cloud anunció su región para México en la misma zona; y AWS ha comprometido inversiones de gran escala para expandir capacidad. A esto se suman proyectos hyperscale como el de CloudHQ, que anunció un desarrollo multimillonario con capacidad crítica de cientos de megavatios.

La concentración de operadores confirma la tracción del mercado. En Querétaro operan compañías como KIO Networks, Oracle, Equinix, ODATA, Ascenty, Digital Realty, Zenlayer y CloudHQ, de acuerdo con el registro de clúster publicado por CANACINTRA San Juan del Río.

La presencia simultánea de proveedores hyperscale, colocation y edge convierte al estado en el principal punto de interconexión de infraestructura digital fuera del Valle de México.

Las razones técnicas explican por qué las empresas se están moviendo allí. Este estado combina conexión de fibra de alta capacidad, cercanía con Ciudad de México y con los corredores industriales hacia Estados Unidos, disponibilidad de suelo industrial y un entorno geográfico estable para infraestructura crítica.

Estos factores reducen la fricción en la ejecución y facilitan despliegues por fases, una variable clave en proyectos de gran escala.

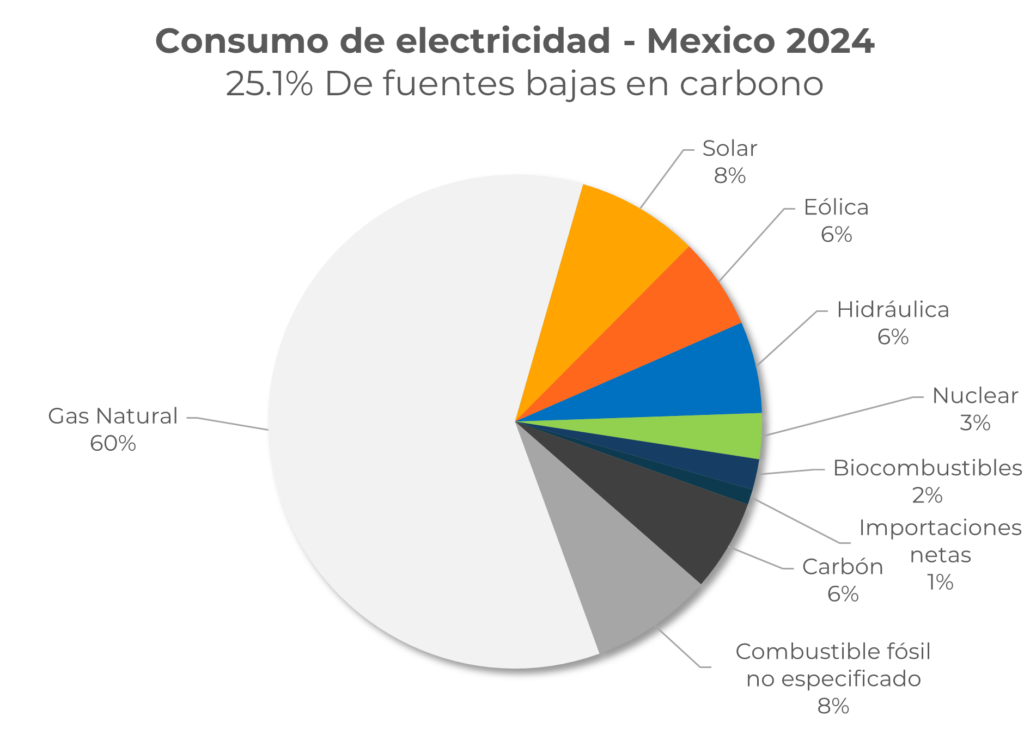

El principal desafío está en el acceso a energía renovable mediante contratos de largo plazo, en un contexto regulatorio en transición. Además, el estrés hídrico y las exigencias ambientales ya forman parte de los análisis de diseño y de los procesos de permisos para nuevas instalaciones.

De ahí que la elección del emplazamiento y del socio energético sea clave para sostener la viabilidad operativa, cumplir con la normativa y mantener estabilidad de costos en el tiempo.Aun con estas variables, para empresas con una estrategia regional integrada, México, y en particular Querétaro, sigue siendo una pieza clave en el mapa latinoamericano de data centers: combina demanda real, proximidad a Estados Unidos y un ecosistema que ya opera a escala.

Elegir la ubicación correcta es alinear energía y estrategia

Al evaluar dónde existen hoy las mejores condiciones para construir data centers en América Latina, la conclusión es clara: México, Chile y Brasil concentran los entornos más favorables para el despliegue a gran escala.

Su combinación de capacidad energética, conectividad, madurez regulatoria y ecosistemas digitales los posiciona como los mercados con mayor viabilidad operativa y proyección de crecimiento sostenido.

Sin embargo, el resultado no depende solo del país. Lo determinante es qué tan bien se alinean las condiciones locales con la estrategia energética y digital de cada empresa, considerando crecimiento proyectado, exigencias de confiabilidad, metas de sostenibilidad y perfil de riesgo. En este escenario, el socio energético se vuelve una variable operativa, no solo contractual.

Para las empresas, trabajar con un aliado capaz de gestionar marcos regulatorios, permisos, interconexiones y relaciones con autoridades y comunidades locales reduce fricciones, acelera cronogramas y disminuye riesgos en proyectos a largo plazo.

La estructuración de contratos y proyectos que los bancos están dispuestos a financiar, junto con la experiencia en ejecutar infraestructura a gran escala, impacta directamente en costos, tiempos y continuidad operativa.

En ese contexto, Atlas Renewable Energy opera como habilitador estratégico para operaciones con demandas energéticas críticas, combinando generación renovable a escala utility, almacenamiento y contratos de largo plazo en mercados con marcos regulatorios distintos.

En Chile, esta capacidad se refleja en el desarrollo de sistemas de almacenamiento a gran escala como BESS del Desierto, el proyecto stand-alone de más de 200 MW / 800 MWh de capacidad, diseñado para transformar abundancia solar en suministro firme y gestionable, mitigando riesgos de congestión, curtailment y variabilidad horaria.

A ello se suman proyectos híbridos como Estepa y Copiapó, que integran generación renovable y almacenamiento para reforzar la continuidad operativa en entornos de alta exigencia energética.

En Brasil, Atlas ha desarrollado y ejecutado proyectos renovables de gran escala con contratos de largo plazo para clientes industriales, como el Complejo Solar Boa Sorte (Minas Gerais), con más de 438 MWp de capacidad instalada, estructurado bajo esquemas PPA bancables y conectado al Sistema Interconectado Nacional. Esta experiencia en interconexión, ejecución y estructuración contractual es la base para avanzar hacia soluciones energéticas que puedan sostener cargas digitales intensivas, especialmente en polos emergentes como Porto do Açu.

Para el cliente, el valor no está en la tecnología por sí sola, sino en contar con un socio que sabe llevar proyectos desde la planificación y los permisos hasta la operación estable.

A medida que América Latina concentra nuevas inversiones digitales, una premisa se vuelve operativa: la energía para data centers no es solo un insumo neutro. Define costos, condiciona la escalabilidad y determina la resiliencia del negocio.

Elegir bien hoy en términos de ubicación, diseño energético y socio, es asegurar eficiencia, continuidad y competitividad en el tiempo.

Este artículo fue creado en colaboración con Castleberry Media. En Castleberry Media, estamos dedicados a la sostenibilidad ambiental. Al comprar certificados de carbono para la plantación de árboles, combatimos activamente la deforestación y compensamos nuestras emisiones de CO₂ tres veces más.